住宅アナリストの塩澤さんが「【住宅ローン】変動金利が上昇!不安を煽る情報発信者にもの申す!」という動画をアップしていました。

しかし私は変動金利に対して注意喚起している立場です。

今後の金利上昇の可能性の不安を煽っているわけではないですが、大きな局面で見たら確実に金利の潮目が変わってきていることをご紹介しています。

そこで今回は塩澤さんの動画の「【住宅ローン】変動金利が上昇!不安を煽る情報発信者にもの申す!」の中で解説されていた内容を、私からみた視点で考察します。

変動金利一択は危険

マイナス金利政策を続けた日本の政策金利は、2024年3月19日に開催された金融政策決定会合で日本銀行によって解除されました。

マイナス金利政策の解除は、目標として掲げている物価が安定的に2%上昇する「賃金と物価の好循環」が見通せるようになったと判断されたことが主な理由です。

明らかに時代の転換点です。

庶民感覚としても「現在物価が下がり続けている」と感じている人はほとんどいないと思います。

明らかに新型コロナウイルスとウクライナ情勢で、日本に限らず世界的にインフレになりました。

金利が上がったとは言え現在の日本の政策金利は0.25%で世界的にみても超低金利です。

確かに今でも変動金利で住宅ローンを計画した方が、現在の金利では総支払額はお得です。

正直なところ私がこれから住宅ローンを組むとしたら変動金利を選択すると思います。

変動金利を選択する理由は、そもそも私は現在58歳です。

住宅をこれから計画すると計画から完成まで1年はかかるので、完成した頃には59歳になっています。

1年後に金利が仮に上振れして1%になったとしてもまだまだ低金利です。

更に私の年齢だと長い期間の住宅ローンを借りることはできませんし、借入期間中に金利が大きく上がれば、その段階で一括繰上げ返済で完済することが可能です。

また私の子供は現在大学4年生で、来年春で卒業し、子育てが終了します。

来年春からは本業の給料は全く手をにつけず、副業だけで生活できそうです。

私と同じような環境の方でしたら、変動金利で計画しても危険性は少ないといえますが、人それぞれ置かれた環境は違うので、全ての人に変動金利一択というのは強引すぎます。

仮に私がまだ30歳前後で、これから子育てをするような環境だったら、固定金利も並行して検討します。

見通しが甘すぎでは?!

住宅アナリストの塩澤さんの「【住宅ローン】変動金利が上昇!不安を煽る情報発信者にもの申す!」という動画の内容を一つずつ私が腑に落ちない点をご紹介していきます。

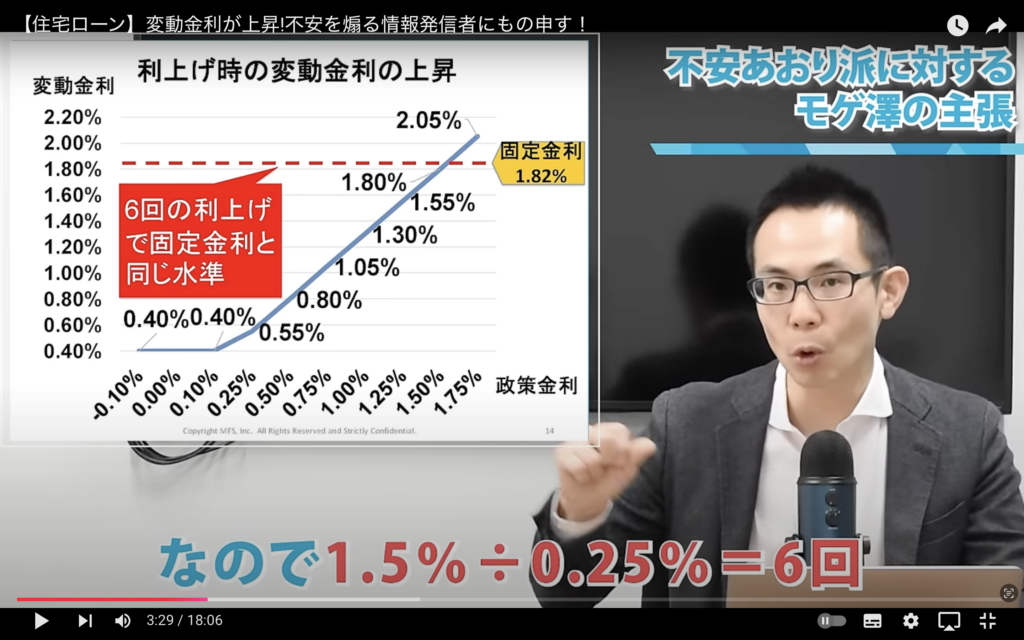

塩澤さんの動画の中で、あと6回日本銀行が利上げしないと固定金利に追いつかないと解説をされていました。

変動金利は現在0.4%程度、35年固定のフラット35は1.8%程度で、一回の利上げが0.25%だとしたら確かにその通りです。

問題はその金利が上がるスピード感です。

6回の金利上昇が1年に1回であれば、変動金利と固定金利がひっくり返るのは6年先です。

年2回の利上げだとしたら3年後にひっくり返りで、年3回の利上げだとしたら2年後にひっくり返ります。

また通常の一回の金利上昇は0.25%ですが、もし台湾有事のような日本にエネルギーが入ってこないような事態が起こってしまったら、大幅に円安になってしまい、大胆に金利を上げざるを得ない事態が来る可能性はゼロではありません。

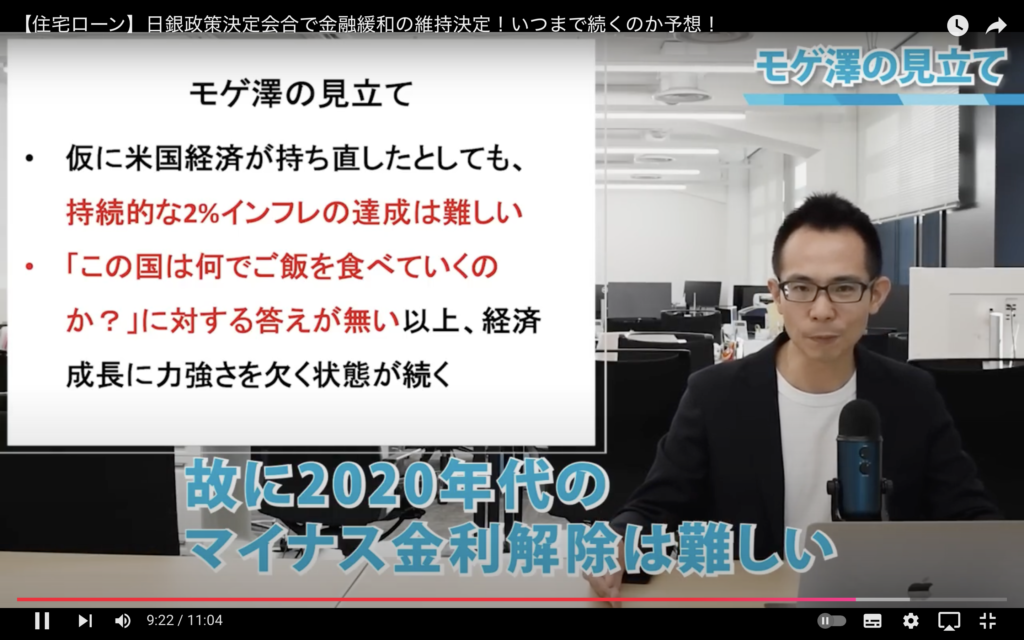

ちなみに昨年2023/06/25に塩澤さんが「【住宅ローン】日銀政策決定会合で金融緩和の維持決定!いつまで続くのか予想!」という動画をあげていました

1年半前の塩澤さんの予想では2020年代のマイナス金利の解除はないと予測していました。

更に利上げになるのは2030年に入ってからと予測していました。

実際は今年2024年3月19日にマイナス金利が解除され政策金利は上がっています。

塩澤さんの予測より随分早く上がり始めました。

その後見込みが甘かったことをその後の動画で釈明しています。

景気はピークアウト?

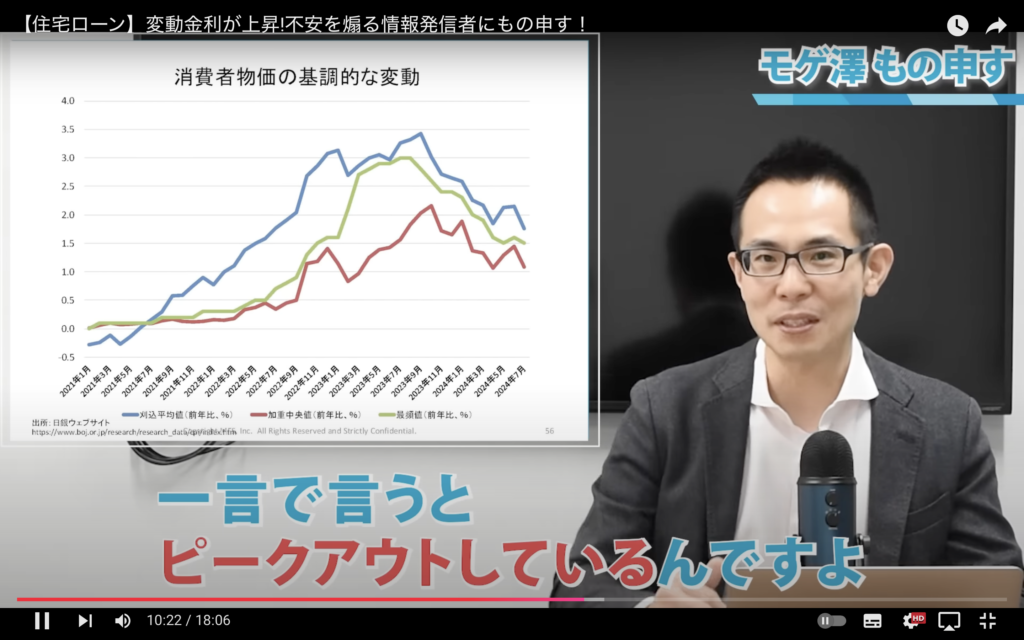

住宅アナリストの塩澤さんの「【住宅ローン】変動金利が上昇!不安を煽る情報発信者にもの申す!」という動画の中で、日本銀行の消費者物価の基調的な変動という資料を使い。物価はピークアウトしていると説明しています。

現在は購買意欲が強いというわけではなく消費者物価は下がっていくので、金利が上がることはないという説明をされています。

果たしてそうでしょうか?

一時的に物価上昇が鈍くなっただけではないでしょうか?

基本的に日本は労働人口が減ってきています。

人口のボリュームの多い年代の退職が進み、少子化になった世代にバトンタッチしている状況で、賃金を上げないと労働力を確保できず企業が成り立たなくなりつつあります。

労働人口が減るほどいやでも賃金は上がり、上がった賃金は価格に上乗せするために消費者物価も上がると考えるのが、普通の考え方ではないかと思います。

もしこれからベビーブームが起きれば話は変わってきます。

大きく流れを見るべし!

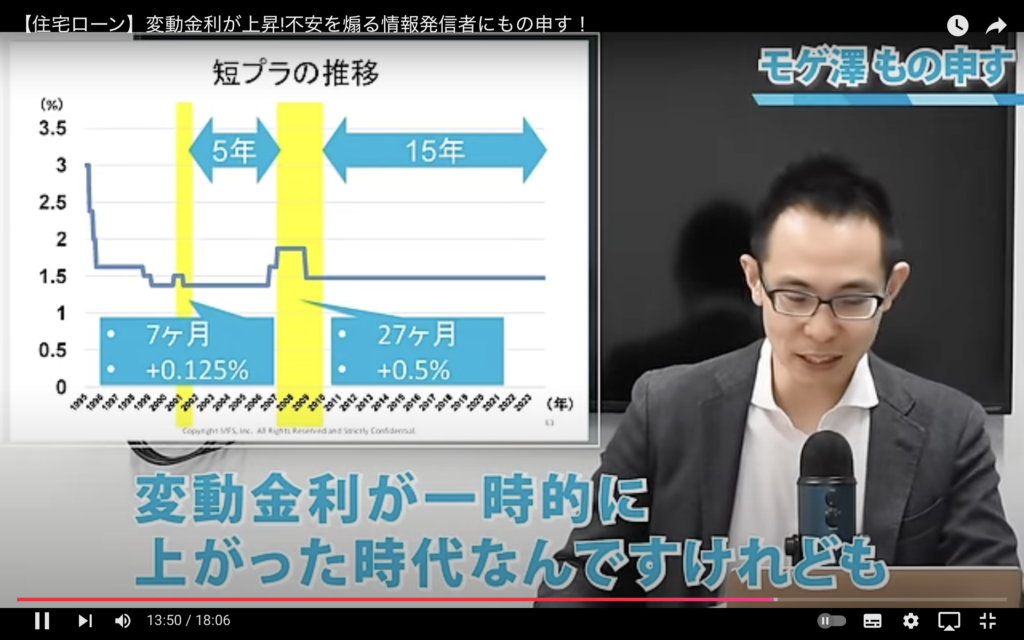

住宅アナリストの塩澤さんの「【住宅ローン】変動金利が上昇!不安を煽る情報発信者にもの申す!」という動画の中で、金利は景気サイクルに連動するので、金利は上がったり、下がったりを繰り返すため上がりっぱなしはないと説明していました。

過去の短期プライムレートの歴史でも、2回金利が上がった後すぐ下がっていて、金利が上がていた期間は7ヶ月と27ヶ月で、上がった後また金利はずっと下がっていると説明していました。

金利が上がった期間は短いとの説明です。

確かに金利は上がったり下がったりしますが、昨年までは大きな流れでは金利は下がり続けていました。

もっと長い期間でとらえると金利が上がると予測しています。

塩澤さんの説明の景気サイクルはほんの直近の景気のスパンです。

私の見立てではもう少し長いスパンで大きく見るべきだと思っています。

私のYouTubeチャンネルの過去の動画で何回か解説していますが、60年サイクルで見るべきです。

戦後の復興で日本はバブルまでインフレで景気が良くなり、バブルが弾けてからはデフレで景気が悪くなってきました。

2024年3月19日のマイナス金利政策解除が底で、60年サイクルで考えると30年、早ければ20年でまた金利のピークを迎えると予測しています。

違った味方をすると、戦後からはじまった流れはソ連の冷戦が終わった1989年のベルリンの壁の崩壊でピークアウトして流れが変わり、共産国のロシアや中国が経済成長をしていたのがウクライナ情勢でまた東西に亀裂が始まりピークアウトし、次の時代に突入したと考えるのが自然です。

歴史は60年サイクルで繰り返すと言えます。

58年しか生きていない私ですら、日本の食糧の自給率が年々下がってきたり、少子高齢化で人口減少が年々ひどくなってきていることを実感しています。

食料やエネルギーのほとんどを輸入に頼ったり、人口が減っているということは国民総生産は上がらないので、国の物価がこれから下がるとはなかなか私には考えにくいと思っています。

ピンチはチャンス

私自身が慎重すぎるのかもしれませんが、最悪の事態を考えて計画するのがベストだと思います。

営業職だった時に、最悪の事態を考えて、どんな状況でも最低限の数字の結果は出しながら工夫しているうちに、思わぬ良い結果が出ることはよくありました。

金利が上がるとか、住宅価格が上がるとか考えても自分でコントロールできません。

悲観論ばかりで全く行動しなければ更に事態は悪化します。

景気が良くないのに人手不足というのは、まだまだ自分でコントロールできる余地は充分あります。

本当にそれなりに金利が上がってしまってからだと打つ手が限られてきます。

ピンチはチャンスでもあるため、もし住宅を計画される方は色んなシュミレーションしてみて、最善のベストを出してみてください。

コメント