【タマホーム大赤字決算】住宅会社大倒産時代始まる!という内容のブログを多くの方が見てくださり、反響があり多くのコメントをいただきました。

タマホームは土地を確保しやすい地方での受注が多いことから、戸建住宅の地方の状況を反映しやすく、少子高齢化・人手不足・住宅価格上昇・金利上昇と、地方の戸建て住宅事情が苦しい状況をタマホームの赤字決算が反映していると言えます。

同じ住宅事業ではありますが、大手ハウスメーカーの積水ハウスはまた違った流れになっています。

いただいたコメントの中でも、「他の住宅会社の決算の状況を上げてほしい」とのリクエストをいただき、今回は積水ハウスの決算の状況から違った側面の住宅業界をご紹介します。

積水ハウス2024年2月〜7月期連結決算

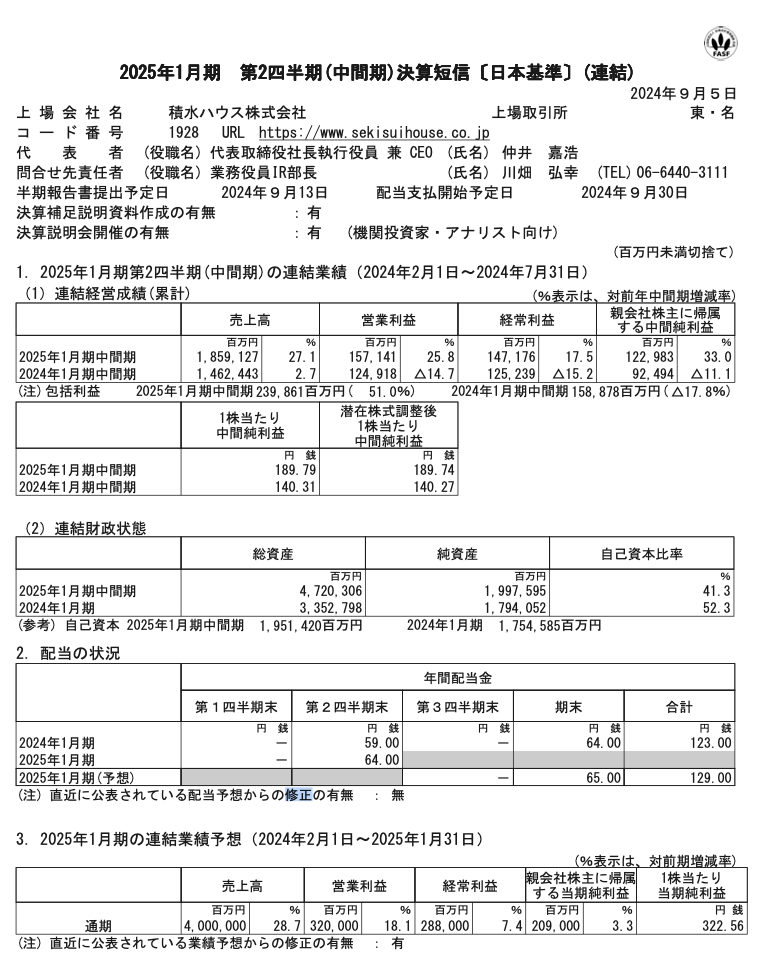

積水ハウスが2024年9月5日に発表した2024年2月〜7月期の連結決算からご紹介します。

海外事業の好調により

売上高:1兆8591億2700万円・前年同期比27.1%増

営業利益:1571億4100万円・前年同期比25.8%増

経常利益:17.5%増の1471億7600万円・前年同期比17.5%増

純利益:1229億8300万円・前年同期比33%増

大幅な増収増益です。

戸建て住宅の状況

請負型ビジネスの戸建住宅事業をご紹介します。

売上高:2306億3200万円・前年同期比0.4%減

営業利益:207億9400万円・前年同期比10.3%増

売上高は若干の減少ですが、営業利益は1割の伸びとなっています。

1棟あたりの面積と単価は

2020年度:面積135.9平米・単価4138万円

だったのが、

2024年第2Q:面積136.3平米・単価5184万円

面積と単価どちらも増えています。

4年で面積は0.4平米の増加ですが、単価は約1050万円上がっています。

2024年第2クォーターの面積は136.3平米は41.23坪ですので、40坪を超える住宅が平均というのは、住宅金融支援機構の「フラット35利用者調査」による住宅の平均的な面積が約37坪であることから、積水ハウスで建築されるお客様は平均の面積が大きいと言えます。

坪単価は125万7336円で、2020年の坪単価が100万6812円でしたので、坪単価は約25万円ぐらい4年で値上げしていることになります。

その他事業の状況

賃貸・事業用建物事業の売上高:2623億9400万円・前年同期比0.5%減

賃貸・事業用建物事業の営業利益:378億2600万円・前年同期比4.3%減

賃貸・事業用建物事業は若干の減収減益です。

賃貸住宅管理事業の売上高:3416億8800万円・前年同期比6.4%増

賃貸住宅管理事業の営業利益:282億9100万円・前年同期比7.9%増

賃貸住宅「シャーメゾン」の受注と管理受託戸数が堅調に伸びています。

リフォーム事業の売上高:940億9800万円・前年同期比6.6%増

リフォーム事業の営業利益:137億4500万円・前同期比13.5%増

提案型リフォームや断熱改修、環境型リフォームの提案により増収増益です。

海外事業が大幅な伸び

積水ハウスの2024年2月~7月期の連結決算が大きく伸びている要因となっているのは海外事業です。

国際事業の売上高:4846億7000万円・前年同期比140.3%増

国債事業の営業利益:302億3900万円・前年同期比142.4%増

大きく伸びた要因は今年4月にアメリカのハウスビルダー、M.D.C.ホールディングスを完全子会社化したこと、中古住宅が在庫不足により新築住宅へのニーズが高まったことなどが大幅な増収につながています。

日本国内の一戸建て市場は、人口減少に伴い縮小が避けられない状況です。

それを見据え日本の大手ハウメーカーは、今後も人口増加が見込まれ一戸建ての需要が堅調なアメリカ市場に相次ぎ進出しています。

アメリカ市場で先行していたのは2003年に進出した住友林業でした。

大和ハウス工業も1976年に進出していましたが、1984年に撤退し、その後2017年に再進出しています。同じ2017年に積水ハウスもアメリカ市場に参入しました。

アメリカ市場において、積水ハウスは国内ハウスメーカー3強の中では3位でしたが、MDCホールディングスの買収によって大逆転しています。

一戸建て供給戸数のランキングで、全米5位にまで一気に躍り出ています。

積水ハウスのM.D.Cホールディングスの買収は、明らかに住友林業と大和ハウスを逆転することを意識して規模を追った買収と言えます。

積水ハウスがMDCホールディングスを買収したによって、積水ハウスのアメリカ戸建て事業の展開エリアは8州から16州にまで拡大しています。

買収費用は積水ハウスにとって過去最大の7000億円を投じた巨額買収で、ある意味積水ハウスは大博打を打って出たと言えますが、2024年2月~7月期の連結決算で前年同期比27.1%増の結果となっています。

来期予想

積水ハウスの2025年1月期通期予想

売上高:4兆円・前年同期比28.7%増

営業利益:3200億円・前年同期比18.1%増

経常利益:2880億円・前年同期比7.4%増

純利益:2090億円・前年同期比3.3%増

を見込んでいます。

国際事業の好調を受け、6月公表の予想からそれぞれ上方修正しています。

積水ハウスの現状は国内は安定成長、海外は積極的成長の二本立てが戦略と言えます。

コメント